图片6.png

行政征收(税款征收)三项制度指引说明

本指引依据《中华人民共和国税收征收管理法》、《国务院办公厅关于全面推行行政执法公示制度执法全过程记录制度重大执法决定法制审核制度的指导意见》(国办发〔2018〕118号)和《河北省人民政府办公厅关于印发河北省全面推行行政执法公示制度执法全过程记录制度重大执法决定法制审核制度实施方案的通知》(冀政办字〔2019〕31号)制定。

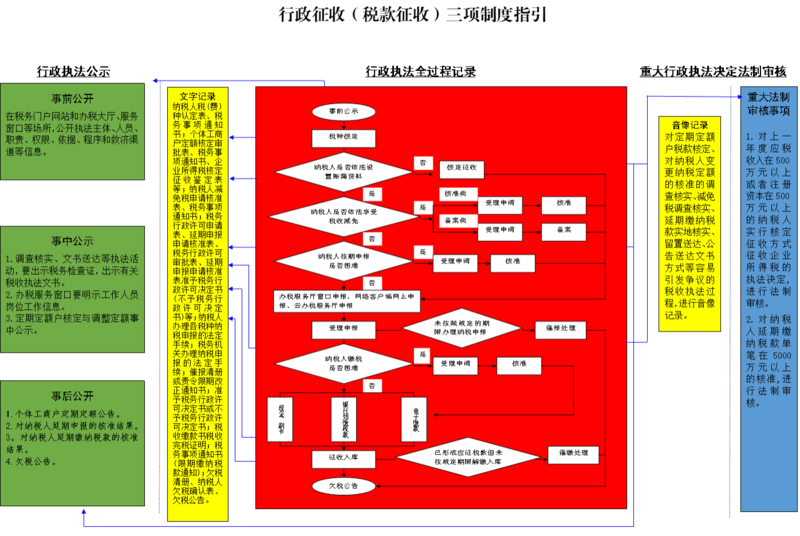

一、税款征收公示

(一)事前公开

行政机关通过门户网站和办税大厅、服务窗口等途径,公开执法主体、人员、职责、权限、依据、程序和救济渠道等信息。

(二)事中公示

1.办税服务窗口明示工作人员岗位工作信息。

2.出示税务检查证,出具有关税收执法文书。

3.核定征收过程中,公示《个体工商户定期定额公示》。

(三)事后公开

1.核定征收税额后,公开《个体工商户定期定额公告》。

2.纳税人延期申报的核准,公开《准予税务行政许可决定书》或者《不予税务行政许可决定书》。

3.纳税人延期缴纳税款核准,公开《准予税务行政许可决定书》或《不予税务行政许可决定书》。

4.催缴后逾期仍未缴纳税款的,公开《欠税公告》。

二、税款征收全过程记录

(一)税种核定

文字记录:制作《纳税人税(费)种认定表》《税务事项通知书》(税种认定通知)。

(二)查账与核定征收

文字记录:制作《个体工商户定额核定审批表》《税务事项通知书》《企业所得税核定征收鉴定表》等。

音像记录:需实地核查的进行音像记录。

(三)减免税核准与备案(根据需要)

文字记录:纳税人提交《纳税人减免税申请核准表》,税务机关核准后,制作《税务事项通知书》。

音像记录:需实地核查的进行音像记录。

(四)延期办理纳税申报的核准(根据需要)

文字记录:纳税人、扣缴义务人提交《税务行政许可申请表》《延期申报申请核准表》,税务机关审查后,制作《税务行政许可审批表》《延期申报申请核准表》《准予税务行政许可决定书》(或《不予税务行政许可决定书》)等相关文书。

(五)纳税申报

文字记录:纳税人依据法律、行政法规确定的标准和范围履行纳税义务,向税务机关办理各税种纳税申报的法定手续。

(六)受理申报

文字记录:税务机关接收纳税人依法办理纳税申报的法定手续。

(七)催报处理

文字记录:税务机关制作催报清册。逾期未申报清册、逾期未报送资料清册,逐户制作《责令限期改正通知书》。

(八)延期缴纳税款的核准(根据需要)

文字记录:税务机关审查纳税人提交的《税务行政许可申请表》《延期缴纳税款申请审批表》及附属资料后,制作《准予税务行政许可决定书》或《不予税务行政许可决定书》。

音像记录:需要实地核实的进行音像记录。

(九)征收入库

文字记录:税务机关开具《税收缴款书》《税收完税证明》。

(十)催缴处理

文字记录:税务机关制作《税务事项通知书(限期缴纳税款通知)》。

音像记录:留置送达、公告送达的进行音像记录。

(十一)欠税公告

文字记录:税务机关制作《欠税清册》。根据调查核实的结果,纳税人、税务机关签署《纳税人欠税确认表》。税务机关根据《欠税清册》制作《欠税公告》。

音像记录:进行调查核实的,进行音像记录。

三、税款征收决定法制审核

1.对上一年度应税收入在500万元以上或者注册资本在500万元以上的纳税人实行核定征收方式征收企业所得税的执法决定,进行法制审核。

2.对纳税人延期缴纳税款单笔在5000万元以上的核准,进行法制审核。

公安机关备案 13050002000234

公安机关备案 13050002000234